Bankroll Management Toepassen bij Sportweddenschappen

Laden...

Je Gokbudget Veilig en Effectief Beheren

Vraag honderd verliezende gokkers waarom ze verliezen en je krijgt honderd verhalen over pech, slechte scheidsrechters en onvoorspelbare uitslagen. Vraag honderd winstgevende wedders wat hun geheim is en een verrassend groot aantal zal hetzelfde antwoord geven: bankroll management. Niet betere voorspellingen, niet geheime informatie, maar simpelweg gedisciplineerd geldbeheer. Zelfs met een perfect budgetbeheer kun je geld verliezen als je de grootste fouten bij sportweddenschappen niet leert herkennen.

Dit artikel gaat over het minst sexy maar meest cruciale aspect van sportweddenschappen. Het gaat niet over welk paard je moet kiezen of welk team gaat winnen. Het gaat over hoeveel je moet inzetten, wanneer je moet stoppen, en hoe je je kapitaal beschermt tegen de onvermijdelijke schommelingen die elke wedder ervaart. Zonder deze basis is zelfs de beste strategie gedoemd te falen.

Beschouw je bankroll als het fundament van een gebouw. Je kunt de mooiste architectuur ontwerpen, de duurste materialen gebruiken, maar zonder solide fundering stort alles in. Bankroll management is dat fundament. Het is niet glamoureus, maar het houdt je overeind wanneer de stormen komen.

Wat is een Bankroll?

Definitie en afbakening

Een bankroll is het totale bedrag dat je hebt gereserveerd voor sportweddenschappen, volledig gescheiden van je andere financiën. Dit is geen geld voor huur, boodschappen of noodgevallen. Dit is geld dat, als het volledig verdwijnt, je leven niet ontwricht. Die scheiding is fundamenteel en niet-onderhandelbaar.

De psychologische functie van een afgebakende bankroll is minstens zo belangrijk als de praktische. Wanneer je wed met geld dat je eigenlijk nodig hebt voor andere doeleinden, verandert de emotionele lading van elke weddenschap. Verliezen worden existentiële bedreigingen in plaats van calculeerbare risico’s. Die druk leidt tot slechte beslissingen, tot chasing, tot precies het gedrag dat bankrolls vernietigt.

Een bankroll is ook een meetinstrument. Door je startkapitaal te definiëren kun je je prestaties objectief evalueren. Ben je na zes maanden boven of onder je startpunt? Met hoeveel procent is je bankroll gegroeid of gekrompen? Zonder die baseline zijn dergelijke vragen onbeantwoordbaar en vlieg je blind.

Hoeveel startkapitaal heb je nodig?

Er bestaat geen universeel correct bedrag voor een startende bankroll. Het hangt af van je financiële situatie, je risicotolerantie en je ambities. Maar er zijn richtlijnen die helpen bij de beslissing. Het absolute minimum is een bedrag waarbij je comfortabel kunt opereren met inzetten die groot genoeg zijn om interessant te zijn, maar klein genoeg om verlies te kunnen absorberen.

Een praktische benadering is om te denken in termen van units. Als je van plan bent om gemiddeld tien euro per weddenschap in te zetten en je wilt een bankroll van vijftig units, dan heb je vijfhonderd euro nodig. Wil je conservatiever opereren met honderd units, dan is duizend euro je startpunt. De exacte cijfers zijn minder belangrijk dan het principe: je bankroll moet groot genoeg zijn om normale variantie te overleven.

Wat je absoluut moet vermijden is beginnen met geleend geld of geld dat je niet kunt missen. De druk van schulden vergiftigt elke beslissing die je neemt. Begin liever klein met geld dat werkelijk overschot is, en laat je bankroll organisch groeien naarmate je vaardigheden en vertrouwen toenemen.

Het principe: alleen wedden met geld dat je kunt missen

Deze regel klinkt als een cliché uit een verantwoord gokken-brochure, maar het is de hoeksteen van duurzaam wedden. Geld dat je kunt missen is geld waarvan het verlies je levensstandaard niet beïnvloedt. Geen huurachterstand, geen gemiste rekeningen, geen gespannen gesprekken met je partner. Puur discretionair inkomen dat je net zo goed aan een dure hobby had kunnen besteden.

De praktische test is eenvoudig: als je je volledige bankroll morgen zou verliezen, zou je dan nog steeds comfortabel kunnen leven? Zou je relaties intact blijven? Zou je nachtrust ongestoord zijn? Als het antwoord op een van deze vragen nee is, dan is je bankroll te groot of bestaat deze uit verkeerd geld.

Dit principe beschermt niet alleen je financiën maar ook je besluitvorming. Wanneer je wed met geld dat je kunt missen, kun je rationeel opereren. Je kunt verliezen accepteren als onderdeel van het spel. Je kunt wachten op de juiste kansen in plaats van geforceerd te wedden om verliezen goed te maken. Die mentale vrijheid is onbetaalbaar.

Het Unit-Systeem Uitgelegd

Wat is een unit?

Een unit is een gestandaardiseerde eenheid van inzet, uitgedrukt als een percentage of fractie van je totale bankroll. In plaats van te denken in absolute bedragen, denk je in units. Een weddenschap van twee units is twee keer zo groot als een weddenschap van één unit, ongeacht de absolute eurowaarde. Dit systeem creëert consistentie en schaalbaarheid.

De typische unit-grootte varieert tussen 1% en 5% van de totale bankroll, afhankelijk van de strategie en risicotolerantie. Een conservatieve wedder met een bankroll van duizend euro en units van 1% zet tien euro per unit in. Een agressievere wedder met dezelfde bankroll maar units van 3% zet dertig euro in. Beide benaderingen zijn valide; de keuze hangt af van je persoonlijke situatie.

Het elegante aan het unit-systeem is dat het automatisch schaalt met je bankroll. Als je bankroll groeit naar tweeduizend euro, groeien je inzetten proportioneel mee. Als je bankroll krimpt naar vijfhonderd euro, krimpen je inzetten eveneens. Dit ingebouwde aanpassingsmechanisme beschermt tegen zowel overmatig risico bij verlies als gemiste kansen bij winst.

Conservatieve versus agressieve strategieën

De keuze tussen conservatief en agressief bankroll management is een afweging tussen groeisnelheid en overlevingskans. Conservatieve strategieën met kleine units van 1-2% bieden maximale bescherming tegen variantie maar beperken ook de snelheid waarmee je bankroll kan groeien. Agressieve strategieën met units van 4-5% versnellen potentiële groei maar verhogen ook het risico op significante drawdowns.

Voor beginnende wedders is conservatief vrijwel altijd de juiste keuze. Je bent nog aan het leren, je strategie is nog niet bewezen, en je hebt de ervaring nog niet om te weten hoe je reageert op verliesreeksen. Een conservatieve aanpak geeft je de ruimte om fouten te maken zonder fatale consequenties. Je leergeld betalen met kleine inzetten is verstandiger dan met grote.

Agressievere strategieën zijn gereserveerd voor wedders met een bewezen trackrecord over honderden weddenschappen en de emotionele stabiliteit om grotere schommelingen te verdragen. Zelfs dan kiezen veel professionals voor de conservatieve route, wetende dat overleving op lange termijn belangrijker is dan snelle winst op korte termijn.

Je inzet berekenen op basis van vertrouwen

Niet elke weddenschap verdient dezelfde inzet. Een weddenschap waarin je hoog vertrouwen hebt, gebaseerd op uitgebreide analyse en duidelijke value, rechtvaardigt een grotere inzet dan een speculatievere gok. Het variëren van je inzetgrootte op basis van vertrouwen is een geavanceerde techniek die je verwachte waarde kan maximaliseren.

Een eenvoudig systeem is om weddenschappen te classificeren in categorieën: standaard (1 unit), verhoogd vertrouwen (2 units), en hoog vertrouwen (3 units). De drempel voor elke categorie moet streng zijn. Hoog vertrouwen betekent niet dat je denkt dat de weddenschap gaat winnen; het betekent dat je uitzonderlijk sterke redenen hebt om te geloven dat de odds ondergewaardeerd zijn.

De valkuil is om te veel weddenschappen als hoog vertrouwen te classificeren. Als elke weddenschap drie units is, heb je geen systeem; je hebt gewoon grotere standaard inzetten. Discipline vereist dat je eerlijk bent over je werkelijke vertrouwensniveau en dat je de hogere categorieën reserveert voor werkelijk uitzonderlijke situaties.

Populaire Bankroll Strategieën

Flat betting (vaste inzet)

De eenvoudigste en voor veel wedders meest geschikte strategie is flat betting: elke weddenschap heeft dezelfde inzet, ongeacht de odds of je vertrouwensniveau. Een unit is een unit, altijd en overal. Deze uniformiteit elimineert de noodzaak voor complexe berekeningen en beschermt tegen de verleiding om te grote inzetten te plaatsen op basis van emotie of overmoed.

De kracht van flat betting ligt in zijn eenvoud en psychologische duidelijkheid. Je hoeft geen beslissingen te nemen over inzetgrootte; die beslissing is al gemaakt. Dit vermindert de cognitieve belasting en de kans op fouten. Wanneer je na een reeks verliezen gefrustreerd bent, voorkomt flat betting dat je je inzetten verhoogt om sneller te herstellen.

Het nadeel is dat flat betting geen onderscheid maakt tussen weddenschappen van verschillende kwaliteit. Een weddenschap met enorme perceived value krijgt dezelfde inzet als een marginale opportunity. Voor wedders die consistent value kunnen identificeren, laat flat betting potentiële winst op tafel liggen. Maar voor de meeste recreatieve wedders is de simpliciteit belangrijker dan de theoretische optimalisatie.

Percentage betting

Een stap complexer dan flat betting is percentage betting, waarbij je inzet een vast percentage van je huidige bankroll is. Als je bankroll groeit, groeien je inzetten mee; als je bankroll krimpt, krimpen je inzetten automatisch. Dit dynamische systeem biedt betere bescherming tijdens verliesperiodes dan flat betting met vaste eurobedragen.

Stel dat je begint met duizend euro en 2% inzetten. Je eerste weddenschap is twintig euro. Na een verlies is je bankroll 980 euro en je volgende inzet 19,60 euro. Na nog een verlies: 960,40 euro bankroll, 19,21 euro inzet. De dalende inzetten vertragen het tempo waarop je bankroll krimpt, wat je meer tijd geeft om te herstellen.

Het omgekeerde geldt bij winst. Een groeiende bankroll leidt tot grotere inzetten en snellere verdere groei. Dit compound effect kan significant zijn over langere periodes. Het nadeel is de administratieve last: je moet na elke weddenschap je inzet herberekenen. Voor actieve wedders met tientallen weddenschappen per week kan dit omslachtig worden.

Het Kelly Criterion: voor gevorderden

Het Kelly Criterion is een wiskundige formule die de optimale inzetgrootte berekent om de langetermijngroei van je bankroll te maximaliseren. De formule houdt rekening met zowel je geschatte winstkans als de aangeboden odds. In theorie leidt consistent Kelly-wedden tot de snelst mogelijke bankrollgroei zonder onacceptabel risico.

De formule is: inzet = (bp – q) / b, waarbij b de decimale odds minus 1 is, p je geschatte winstkans, en q de kans op verlies (1 – p). Als je gelooft dat een paard 40% winstkans heeft en de odds zijn 3.5, dan is je Kelly-inzet: ((2.5 × 0.4) – 0.6) / 2.5 = 0.16, oftewel 16% van je bankroll.

De praktische problemen met Kelly zijn aanzienlijk. Ten eerste vereist het nauwkeurige inschatting van winstkansen, iets waar zelfs experts regelmatig in falen. Een overschatting van je winstkans leidt tot te grote inzetten en potentieel rampzalige verliezen. Ten tweede zijn de aanbevolen inzetten vaak veel groter dan de meeste wedders comfortabel vinden, wat leidt tot emotionele stress en afwijking van het systeem.

Veel gevorderde wedders gebruiken daarom fractional Kelly, waarbij ze slechts een fractie van de berekende Kelly-inzet plaatsen, typisch een kwart of de helft. Dit offert wat theoretische groeisnelheid op in ruil voor aanzienlijk lagere variantie en meer psychologisch comfort.

Martingale: waarom je het moet vermijden

Geen discussie over bankroll strategieën is compleet zonder waarschuwing voor het Martingale-systeem. De logica lijkt waterdicht: verdubbel je inzet na elk verlies, zodat je eerste winst alle voorgaande verliezen plus een kleine winst goedmaakt. In theorie kan je niet verliezen; in praktijk is het een recept voor financiële rampspoed.

Het probleem is dat Martingale exponentiële groei van inzetten vereist bij verliesreeksen. Begin je met tien euro, dan is je zevende opeenvolgende verlies al 640 euro, je tiende verlies 5120 euro. Verliesreeksen van zeven of meer zijn zeldzaam maar niet uitzonderlijk; ze komen regelmatig voor over duizenden weddenschappen. Wanneer ze samenvallen met een gelimiteerde bankroll of tafellimieten, is het resultaat catastrofaal.

Bovendien lost Martingale het fundamentele probleem niet op: elke weddenschap heeft nog steeds dezelfde verwachte waarde. Je verschuift risico van veel kleine verliezen naar zeldzame maar verwoestende grote verliezen. De wiskunde is genadeloos: op lange termijn verlies je met Martingale precies evenveel als met elke andere strategie die geen edge heeft. Maar de verliezen komen in een vorm die je bankroll in één klap kan vernietigen.

Je Bankroll Laten Groeien

Realistische verwachtingen stellen

De fantasie van snel rijk worden door sportweddenschappen is precies dat: een fantasie. Zelfs de meest succesvolle professionele wedders behalen rendementen die bescheiden lijken vergeleken met de dromen van beginners. Een jaarlijks rendement van 5-10% op je bankroll is uitstekend. Een rendement van 20% is uitzonderlijk en duurzaam alleen haalbaar voor de allerbesten.

Deze cijfers staan in schril contrast met de verhalen die circuleren op sociale media, waar iedereen zijn winnende tickets deelt en zijn verliezende discreet vergeet. De realiteit is dat de meerderheid van wedders verliest, en dat zelfs winstgevende wedders regelmatig verliesperiodes doormaken die weken of maanden kunnen duren. Je bankroll zal niet lineair groeien; het zal schommelen, soms pijnlijk.

Het stellen van realistische verwachtingen beschermt je tegen twee gevaren: ontmoediging wanneer resultaten achterblijven bij fantasieën, en overmoedigheid wanneer een goede streak je doet geloven dat je de markt hebt gekraakt. Beide mentale toestanden leiden tot slechte beslissingen. Een nuchtere kijk op wat haalbaar is houdt je gefocust op het proces in plaats van de uitkomst.

De kracht van compounding

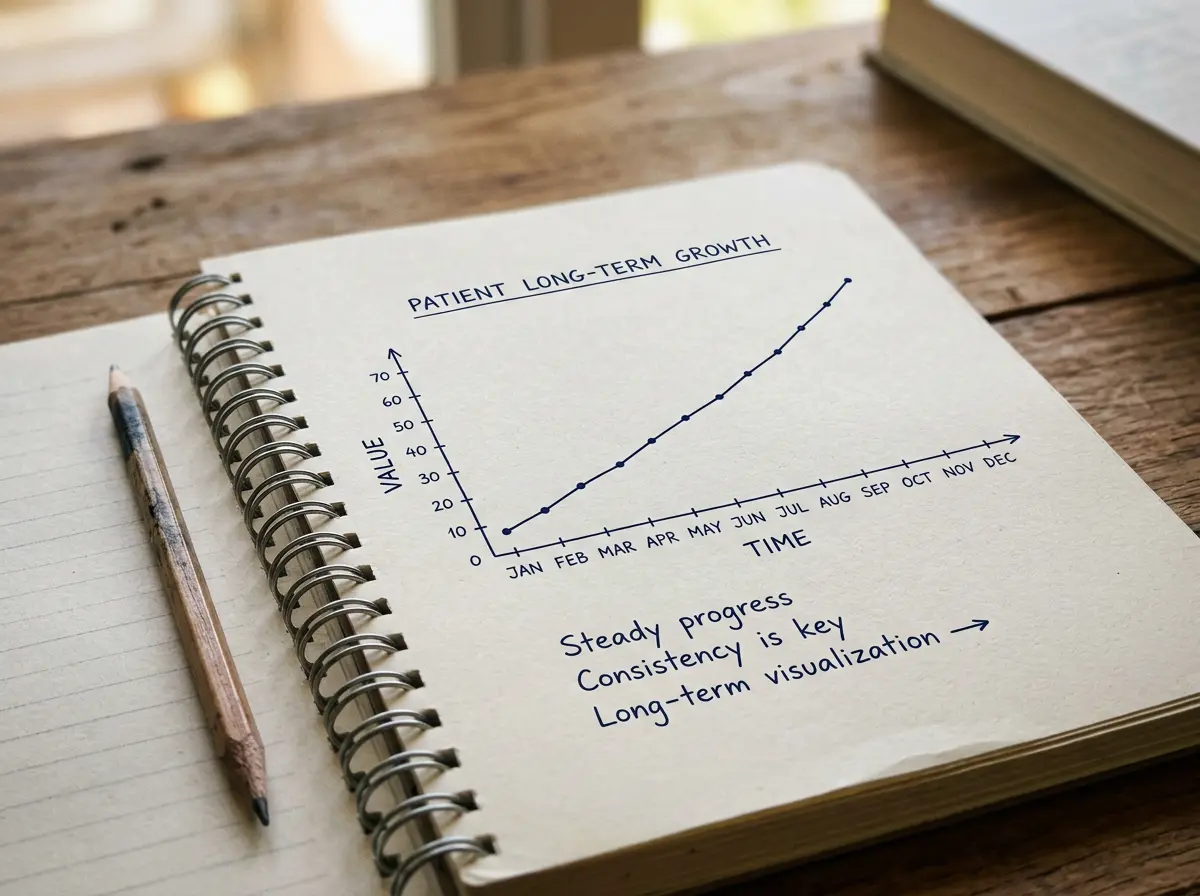

Hoewel individuele rendementen bescheiden zijn, werkt de tijd in je voordeel door het compounding effect. Een bankroll die jaarlijks met 10% groeit, verdubbelt in ongeveer zeven jaar. Begin je met duizend euro en behoud je dat rendement, dan heb je na tien jaar bijna 2600 euro. Na twintig jaar meer dan 6700 euro. De groei versnelt naarmate je bankroll groter wordt.

Dit compounding effect vereist wel dat je je winsten herinvesteert in plaats van ze uit te betalen. Elke euro die je onttrekt aan je bankroll is een euro die niet meer kan groeien. Voor serieuze wedders is de bankroll geen bron van inkomen maar een investering die moet worden beschermd en gevoed. Uitbetalingen komen pas wanneer de bankroll groot genoeg is om ze te absorberen zonder de groei te compromitteren.

De keerzijde van compounding werkt ook bij verlies. Een bankroll die 20% krimpt heeft vervolgens een groei van 25% nodig om terug te keren naar het oorspronkelijke niveau. Hoe groter de drawdown, hoe moeilijker het herstel. Dit asymmetrische effect onderstreept het belang van kapitaalbescherming: verliezen beperken is minstens zo belangrijk als winsten maximaliseren.

Wanneer uitbetalen?

De vraag wanneer je geld uit je bankroll mag onttrekken heeft geen universeel antwoord. Sommige wedders behandelen hun bankroll als heilig en raken het nooit aan. Anderen stellen doelen: wanneer mijn bankroll verdubbelt, betaal ik de helft uit. Beide benaderingen zijn verdedigbaar; het belangrijkste is consistentie.

Een pragmatische richtlijn is om pas uit te betalen wanneer je bankroll significant boven je startpunt staat en de uitbetaling je operationele capaciteit niet beperkt. Als je begon met vijfhonderd euro, je bankroll is gegroeid naar duizend, en je wilt honderd euro uitbetalen, dan behoud je nog steeds een grotere bankroll dan waarmee je begon. Die uitbetaling is een legitieme beloning voor je inspanning.

Wat je moet vermijden is uitbetalen om verliezen buiten je bankroll te compenseren, of uitbetalen onder druk van externe financiële verplichtingen. Die situaties duiden erop dat je niet wed met geld dat je kunt missen, en uitbetalen lost het onderliggende probleem niet op. Het verplaatst alleen de druk van het ene domein naar het andere.

Je Bankroll Beschermen

Omgaan met verliesreeksen

Verliesreeksen zijn onvermijdelijk. Zelfs een wedder met 55% winstkans zal regelmatig vijf, zes of zeven keer achter elkaar verliezen. Wiskundig gezien is dit geen anomalie maar een statistische zekerheid over voldoende weddenschappen. Het verschil tussen wedders die overleven en wedders die ten onder gaan is niet de afwezigheid van verliesreeksen, maar hoe ze ermee omgaan.

De eerste regel is: verander niets aan je strategie op basis van korte-termijn resultaten. Een verliesreeks van tien weddenschappen is emotioneel zwaar maar statistisch niet significant. Het bewijst niets over de kwaliteit van je aanpak. De verleiding om te tweaken, om je inzetten te verhogen, om risicovollere weddenschappen te zoeken, moet worden weerstaan.

De tweede regel is: bescherm je mentale gezondheid. Een verliesreeks kan leiden tot frustratie, woede en wanhoop. Als je merkt dat je emotionele stabiliteit wordt aangetast, neem dan een pauze. Een dag, een week, zo lang als nodig is om weer helder te kunnen denken. Je bankroll kan een tijdelijke stop aan; je welzijn is belangrijker dan welke weddenschap dan ook.

Stop-loss limieten

Een stop-loss limiet is een vooraf bepaald punt waarop je stopt met wedden, ongeacht de omstandigheden. Dit kan een dagelijks plafond zijn, een wekelijks maximum of een totale drawdown grens. Wanneer je die limiet bereikt, stop je. Geen uitzonderingen, geen rationalisaties.

De functie van een stop-loss is niet om verliezen te voorkomen; die zijn onvermijdelijk. De functie is om catastrofale verliezen te voorkomen, de verliezen die je bankroll vernietigen en je uit het spel halen. Een stop-loss van 10% per dag betekent dat zelfs de slechtste dag je bankroll met maximaal 10% kan reduceren. Je leeft om de volgende dag te vechten.

Het instellen van stop-loss limieten vereist eerlijkheid over je eigen zwakheden. Als je weet dat je geneigd bent tot chasing na verlies, stel dan een strakke dagelijkse limiet in. Als je weet dat je na winst overmoedig wordt, overweeg dan ook een take-profit limiet. Ken jezelf en ontwerp je regels om je te beschermen tegen je eigen slechtste impulsen.

De reset: wanneer opnieuw beginnen?

Soms gaat het zo slecht dat een reset de enige optie is. Je bankroll is gedecimeerd, je vertrouwen is gebroken, je strategie lijkt niet te werken. In zulke momenten is het eerlijker om te erkennen dat je opnieuw moet beginnen dan om door te modderen met de restanten van wat ooit je bankroll was.

Een reset betekent niet noodzakelijk dat je meer geld moet storten. Het kan ook betekenen dat je je resterende bankroll beschouwt als je nieuwe startpunt en je unit-grootte dienovereenkomstig aanpast. Als je van duizend euro bent gekrompen naar driehonderd, dan is driehonderd nu je bankroll en worden je units berekend op basis van dat bedrag.

De psychologische component van een reset is minstens zo belangrijk als de financiële. Het is een moment om je strategie te evalueren, je fouten te erkennen en je aanpak te heroverwegen. Wat ging er mis? Welke regels heb je overtreden? Wat moet je anders doen? Een reset zonder reflectie is gedoemd tot herhaling van dezelfde fouten.

Verantwoord Gokken en Limieten

Tijdslimieten instellen

Bankroll management gaat niet alleen over geld maar ook over tijd. De uren die je besteedt aan wedden zijn uren die je niet besteedt aan werk, familie, vrienden of andere activiteiten. Een ongelimiteerde tijdsinvestering, zelfs met perfect geldbeheer, kan andere aspecten van je leven aantasten op manieren die moeilijk te kwantificeren maar niettemin reëel zijn.

Stel jezelf concrete tijdsgrenzen. Misschien is twee uur per dag je maximum, of tien uur per week. Wanneer je die limiet bereikt, stop je, ongeacht of je wint of verliest. Deze discipline voorkomt dat wedden van een hobby transformeert naar een obsessie. Het dwingt je ook om je beschikbare tijd efficiënt te gebruiken: minder impulsief browsen, meer gerichte analyse.

Stortingslimieten gebruiken

Moderne bookmakers bieden tools waarmee je limieten kunt instellen op je stortingen: dagelijks, wekelijks of maandelijks. Deze limieten zijn een extra beschermingslaag bovenop je eigen discipline. Zelfs als je in een zwak moment meer wilt storten dan verstandig is, houdt de limiet je tegen.

Het instellen van stortingslimieten vereist eerlijkheid. Stel ze in wanneer je helder denkt, niet tijdens een verliesreeks wanneer je geneigd bent ze ruimer te maken. Beschouw ze als een contract met je toekomstige zelf, een zelf dat misschien minder rationeel zal zijn dan je nu bent.

Zelfuitsluiting als optie

Voor sommige mensen is gecontroleerd gokken niet mogelijk. De verleiding is te sterk, de consequenties te ernstig. In zulke gevallen is zelfuitsluiting een legitieme en respectabele keuze. Nederlandse spelers kunnen zich registreren bij CRUKS, het Centraal Register Uitsluiting Kansspelen, waarna toegang tot alle legale goksites wordt geblokkeerd.

Zelfuitsluiting is geen teken van zwakte maar van zelfkennis. Het erkennen dat je grenzen nodig hebt die je zelf niet kunt handhaven is een vorm van volwassenheid. Als je merkt dat wedden je leven negatief beïnvloedt ondanks je beste intenties, overweeg dan serieus of verdere deelname verstandig is.

Tools en Hulpmiddelen

Spreadsheets voor wedadministratie

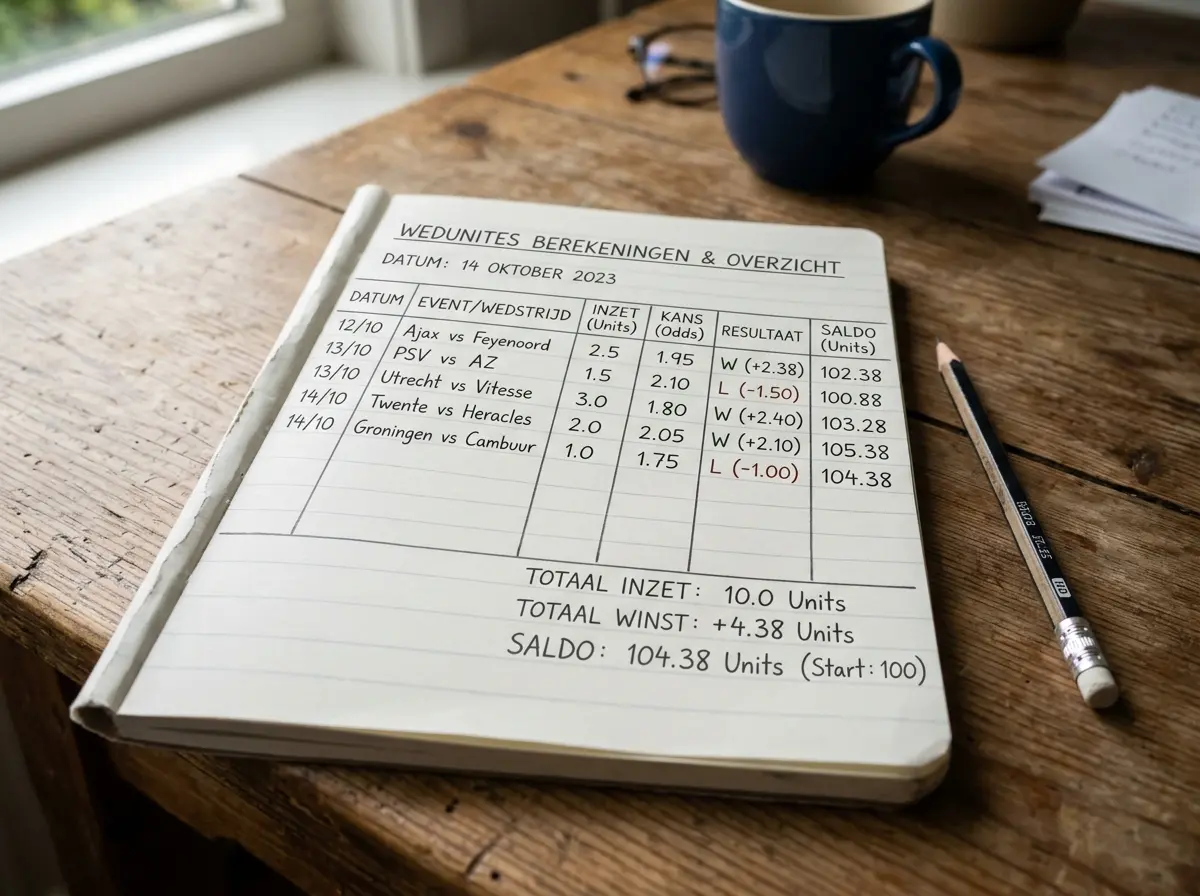

De eenvoudigste en meest effectieve tool voor bankroll management is een spreadsheet. Programma’s als Excel of Google Sheets zijn gratis of goedkoop en bieden alles wat je nodig hebt. Kolommen voor datum, selectie, odds, inzet, uitkomst en winst of verlies geven je een compleet overzicht van je wedhistorie.

De discipline zit niet in de tool maar in het gebruik ervan. Elke weddenschap moet worden geregistreerd, ook de kleine en vooral de verliezende. Na verloop van tijd bouw je een dataset op waarmee je patronen kunt identificeren, je prestaties per sport of markt kunt analyseren, en je strategie kunt verfijnen op basis van feiten in plaats van gevoel.

Apps en odds vergelijking

Diverse apps en websites helpen bij bankroll management en wedden in het algemeen. Odds-vergelijkingssites tonen je de beste prijzen bij verschillende bookmakers, wat je verwachte waarde direct verbetert. Bankroll tracking apps automatiseren de administratie en visualiseren je prestaties over tijd. Statistische databases bieden de informatie die je nodig hebt voor geïnformeerde beslissingen.

Wees selectief in welke tools je gebruikt. Te veel tools kunnen leiden tot information overload en analyseparalysis. Kies een paar tools die passen bij je werkwijze en leer ze grondig kennen. Kwaliteit boven kwantiteit, ook in je digitale gereedschapskist.

Conclusie

Bankroll management is het fundament waarop succesvol wedden wordt gebouwd. Zonder gedisciplineerd geldbeheer is zelfs de beste analytische vaardigheid waardeloos; je zult vroeg of laat ten onder gaan aan een verliesreeks die je niet kunt absorberen. Met solide bankroll management kun je de stormen overleven en profiteren van de kalme periodes.

De kernprincipes zijn simpel maar niet gemakkelijk. Definieer een bankroll die je kunt missen. Deel deze op in units en houd je aan je inzetregels. Kies een strategie die past bij je persoonlijkheid en risicotolerantie. Bescherm je kapitaal met stop-loss limieten. Houd nauwkeurige administratie bij. En bovenal: wees eerlijk tegen jezelf over je resultaten en je beperkingen. Bescherm je kapitaal door de adviezen te volgen van de website over veelgemaakte fouten bij paardenrennen.

Je bankroll is je bedrijfskapitaal. Behandel het met het respect dat het verdient. Want in de wereld van sportweddenschappen is overleven de eerste stap naar succes, en zonder bankroll kun je niet overleven.